16 nov. 2025

Impuestos

¿Qué es el IRPF?

IRPF en Uruguay: descubre en qué consiste el Impuesto a la Renta de las Personas Físicas, a quién grava, categorías de rentas, ejemplos y cómo se calcula. Explicación clara para empleados, profesionales y contribuyentes que buscan entender sus obligaciones fiscales.

IMPUESTOS: ¿QUÉ ES EL IRPF?

IRPF: Impuesto a la Renta de las Personas Físicas

Después del IVA, creo que este es el impuesto que más conocemos. Sin embargo, cuando hablamos del IRPF normalmente nos referimos a una parte del mismo (al IRPF que nos descuentan de nuestro salario), pero el IRPF grava otros ingresos que obtenemos además del salario. En esta ocasión vamos a ver la versión completa del impuesto.

Comencemos con una definición introductoria: es un impuesto anual, de carácter personal y directo, que grava las rentas obtenidas por las personas físicas residentes.

Parece una definición bastante técnica, pero ahora vamos a desglosarla y ver en detalle los distintos conceptos involucrados.

¿A quién grava el IRPF?

En otro artículo del blog expliqué los distintos roles que tienen los sujetos involucrados en los impuestos (el sujeto pasivo, el contribuyente y el responsable), te invito a leerlo si no sabes en qué se diferencia cada uno. En el IRPF, el sujeto pasivo y el contribuyente son la misma persona, las personas físicas residentes en el territorio uruguayo.

El término persona física se utiliza en la jerga jurídica para referirse al ser humano, el cual es susceptible de adquirir derechos y contraer obligaciones.

Obviamente, al ser un impuesto recaudado por el Estado uruguayo, grava únicamente a las personas que tenemos nuestra residencia fiscal en el territorio uruguayo. Existen diversas situaciones que determinan si una persona tiene su residencia en Uruguay, las explico en el artículo dedicado a la residencia fiscal de las personas físicas.

Por un lado, decimos que es un impuesto personal porque toma en cuenta ciertas circunstancias personales del contribuyente. Por ejemplo, si tiene hijos, cónyuge o concubino a cargo, si aporta a una caja profesional, si aporta al fondo de solidaridad, etc.

Y por otro lado, decimos que es un impuesto directo porque se aplica sobre una persona (y no sobre una transacción, como por ejemplo sucede con el IVA), el IRPF grava la capacidad económica del contribuyente medida a través de la renta que este obtiene.

¿Cuándo tengo que pagar el IRPF?

En cuanto a la periodicidad, debemos presentar una declaración jurada del IRPF a la DGI de forma anual, considerando las rentas que obtenemos durante cada año civil (1 de Enero al 31 de Diciembre). Excepto en caso de fallecimiento de la persona, en este último caso se debe liquidar a dicha fecha.

Sin embargo, el pago del impuesto lo debemos realizar periódicamente a lo largo del año y de forma anticipada, es decir, a lo largo del año debemos ir pagando cuotas a cuenta del impuesto que liquidaremos al terminar el mismo (muchos de nosotros lo hacemos mediante esos descuentos que vemos en nuestro recibo salarial).

¿Qué grava el IRPF?

Respecto a qué es lo que grava el IRPF, como lo dice la sigla “IRPF”, es un impuesto que grava las rentas. En el lenguaje coloquial, concretamente en Uruguay, solemos utilizar la palabra renta para referirnos en concreto a cobros recibidos por alquileres de inmuebles. Pero debemos tener presente que en el caso del IRPF la palabra renta hace referencia a cualquier tipo de ingreso obtenido por una persona, y no únicamente por el cobro de alquileres de inmuebles.

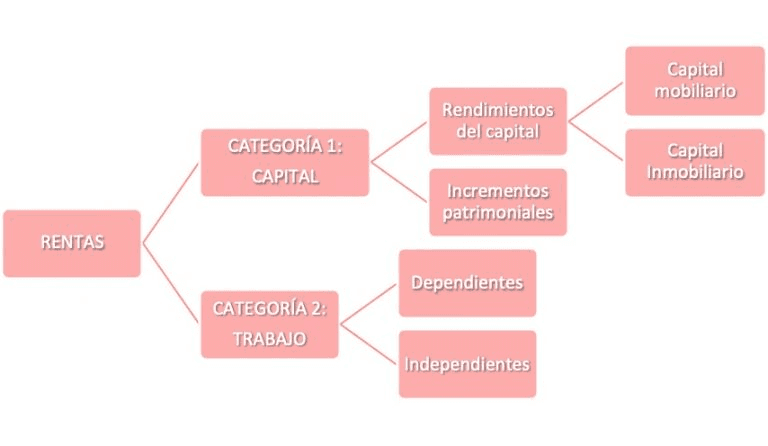

Las rentas gravadas por el IRPF se clasifican en 2 categorías:

Categoría I : está constituida por las rentas que obtenemos del factor capital. Dentro de esta categoría quedan comprendidos los rendimientos que obtenemos del capital (capital mobiliario y capital inmobiliario) y los incrementos patrimoniales.

Categoría II : está constituida por las rentas que obtenemos del factor trabajo. Dentro de esta categoría quedan comprendidas las rentas del trabajo dentro de la relación de dependencia (empleados) y las rentas del trabajo fuera de la relación de dependencia (trabajadores independientes).

No obstante, el IRPF que nos corresponde pagar lo debemos calcular por separado para cada una de estas categorías. En la categoría I debemos aplicar la tasa proporcional fija establecida para el tipo de renta obtenida y no existe un mínimo no imponible, por lo tanto toda la renta que obtengamos en esta categoría está gravada. En la categoría II debemos aplicar una escala de tasas progresivas y existe un mínimo no imponible, por lo tanto debemos pagar IRPF cuando la renta obtenida en esta categoría supera un importe determinado.

Si querés saber más sobre las rentas gravadas por IRPF te invito a leer los artículos que tengo publicados en el blog, en los cuales explico al detalle todas las rentas comprendidas.

Ejemplos de rentas gravadas por IRPF

En un próximo artículo voy a explicar en detalle las dos categorías de rentas gravadas por el IRPF. Pero, para que te quedes con una idea general, te voy a dar un ejemplo de cada una de estas rentas:

• Categoría I: una renta derivada del capital mobiliario es por ejemplo el cobro de intereses en un depósito a plazo fijo. Una renta derivada del capital inmobiliario es por ejemplo el cobro de un alquiler de un inmueble. Y una renta de un incremento patrimonial es por ejemplo la diferencia entre el importe al cual compré un inmueble y el importe al cual lo vendí (cuando lo vendo a un importe mayor al que lo compré).

• Categoría II: una renta derivada del trabajo en relación de dependencia es por ejemplo el sueldo cobrado por un cajero. Y una renta derivada del trabajo fuera de la relación de dependencia es por ejemplo los honorarios cobrados por un contador.

Si te interesan estos temas, suscribirte en el formulario debajo para enterarte de los últimos artículos que se publiquen.

¡Hasta el próximo artículo!