16 nov. 2025

Impuestos

Rentas gravadas por IRPF

Clasificación de rentas gravadas por IRPF en Uruguay: capital, trabajo, incrementos patrimoniales y ejemplos prácticos.

RENTAS GRAVADAS POR IRPF

En el artículo «¿Qué es el IRPF?» ya explicamos al detalle qué es el IRPF: vimos qué es lo que grava el IRPF, a quién grava, cuándo se debe pagar, y planteamos algunos ejemplos en concreto.

En ese artículo dijimos que, como lo dice la sigla “IRPF”, es un impuesto que grava las rentas, entendidas estas como cualquier tipo de ingreso obtenido por una persona física.

También dijimos que la forma de calcular el impuesto depende del tipo de renta que se trate, es por eso que en este artículo vamos a ver cuáles son las rentas gravadas por IRPF y cómo se clasifican, para conocer la estructura global y luego en próximos artículos centrarnos en la forma de cálculo del IRPF para cada eslabón de esa gran cadena.

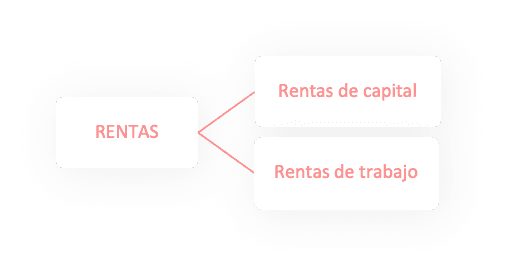

Primera clasificación

La primera clasificación de las rentas se centra en el origen de las mismas, distinguiendo entre aquellas que derivan de la posesión de un capital de aquellas que derivan de la realización de un trabajo. Es así como en una primera etapa las rentas se clasifican en 2 categorías.

Categoría I – Rentas de capital

Está constituida por las rentas derivadas del factor capital, es decir, aquellas rentas que obtenemos fruto de la posesión de un capital.

En el lenguaje coloquial, concretamente en Uruguay, solemos utilizar la palabra capital para referirnos al dinero. Pero debemos tener presente que en el caso del IRPF la palabra capital hace referencia a cualquier tipo de bien o derecho que forme parte de nuestro patrimonio, y no únicamente al dinero. Por ejemplo: un inmueble, una acción de una empresa, una marca, una patente, etc.

Categoría II – Rentas de trabajo

Está constituida por las rentas derivadas del factor trabajo, es decir, aquellas rentas que obtenemos fruto de la realización de una actividad personal.

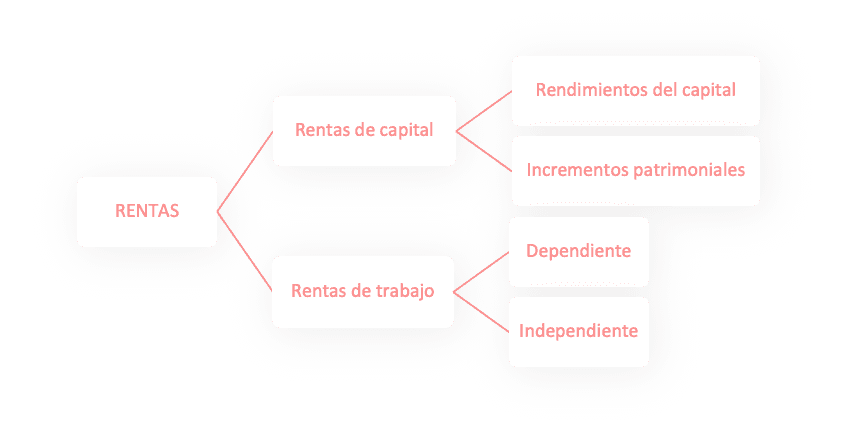

Segunda clasificación

En una segunda clasificación de las rentas, estas se dividen en 4 subcategorías:

Categoría I – Rentas de capital

Las rentas derivadas de la posesión de un capital se dividen en función de la situación que da origen a las mismas:

Rentas de rendimientos del capital

Comprende las rentas que derivan directa o indirectamente de algún bien o derecho que integra el patrimonio de una persona. Y quedan comprendidas tanto las rentas en dinero como en especie.

Rentas de incrementos patrimoniales

Comprende las rentas que derivan de la transmisión patrimonial de bienes o derechos que integraban el patrimonio de una persona. Básicamente, estas rentas se producen cuando al momento de enajenar un bien el valor del mismo es mayor al valor que tenía en el momento de su adquisición, es decir, hubo un incremento en el valor del bien, y por lo tanto se entiende que hubo un enriquecimiento por parte de la persona que lo poseía (renta).

Categoría II – Rentas de trabajo

Las rentas derivadas de la realización de una actividad personal se dividen en función de si dicha actividad se desarrolla en relación de dependencia o no. Como resultado, las rentas de trabajo se dividen en 2 subcategorías:

Rentas de trabajo dependiente

Comprende los ingresos obtenidos por el desarrollo de una actividad personal en relación de dependencia o en ocasión de la misma, es decir, por ser empleados o haberlo sido anteriormente (despido). Y quedan comprendidos tanto los ingresos en dinero como en especie (alimentación, vivienda, etc).

Rentas de trabajo independiente

Comprende los ingresos obtenidos por el desarrollo de una actividad personal fuera de la relación de dependencia, es decir, la prestación de un servicio personal de forma independiente. Y quedan comprendidos tanto los servicios profesionales como los no profesionales.

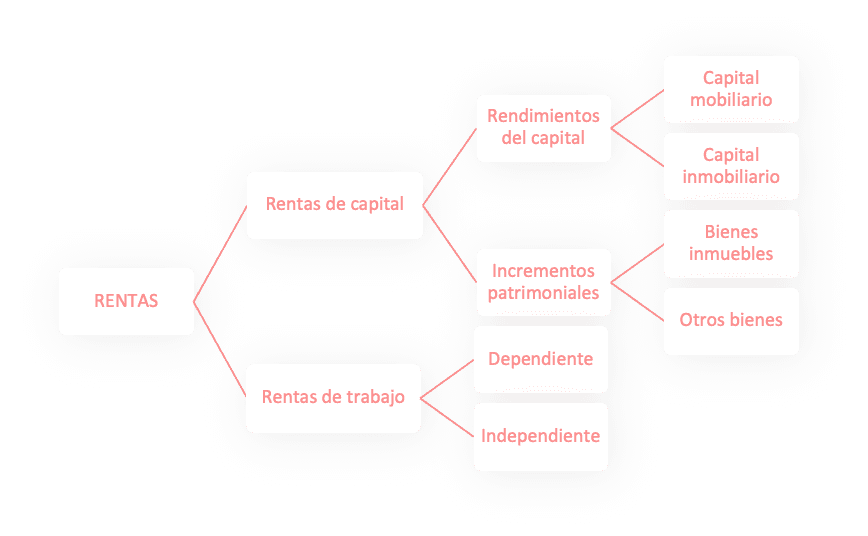

Tercera clasificación

En una tercera clasificación de las rentas, sólo se subdividen las subcategorías comprendidas en la categoría 1 (las subcategorías comprendidas en la categoría 2 no tienen una desglose mayor al que vimos). Entonces, el esquema completo de la clasificación de las rentas gravadas por IRPF sería:

Categoría I – Rentas de capital

Rentas de rendimientos del capital

Las rentas derivadas de los rendimientos del capital se dividen en función del tipo de capital en cuestión:

Rendimientos del capital mobiliario

Comprende las rentas, tanto en dinero como en especie, derivadas de:

Depósitos, tanto en el país como en el exterior.

Préstamos, tanto en el país como en el exterior.

Colocaciones de capital o de crédito de cualquier naturaleza, tanto en el país como en el exterior.

Arrendamiento, subarrendamiento, y constitución o cesión de derechos de uso o goce de bienes corporales muebles y bienes incorporales (llave, marcas, patentes, modelos industriales, derechos de autor, derechos federativos de deportistas, regalías, y similares).

Rentas vitalicias o temporales originadas en la inversión de capitales, tanto en el país como en el exterior, excepto las adquiridas por sucesión.

Donaciones modales.

Contratos de seguros.

Cesión de derechos de explotación de imagen.

Instrumentos financieros derivados.

Rendimientos del capital inmobiliario

Comprende las rentas derivadas de bienes inmuebles por los siguientes conceptos:

Arrendamiento de bienes inmuebles.

Subarrendamiento de bienes inmuebles.

Constitución o cesión de derechos de uso o goce de bienes inmuebles.

Rentas de incrementos patrimoniales

Las rentas derivadas de los incrementos patrimoniales se dividen en función del tipo de bien que es objeto de la transmisión patrimonial:

Bienes inmuebles

Comprende las rentas derivadas de la transmisión patrimonial de bienes inmuebles, tanto urbanos como rurales.

Otros bienes

Comprende las rentas derivadas de la transmisión patrimonial de cualquier tipo de bien, excepto inmuebles. Y quedan comprendidos tanto los bienes corporales (por ejemplo: vehículos) como los incorporales (por ejemplo: derechos).

Como comentamos al inicio, el impuesto que corresponde abonar por la obtención de una renta gravada por IRPF se calcula de forma distinta según en qué categoría, subcategoría y subdivisión dentro de la misma se clasifique dicha renta. En los próximos artículos vamos a estar abordando cada uno de estos eslabones y sus métodos de cálculo.

Normativa relacionada

Toda la clasificación de las rentas gravadas por IRPF se encuentra definida en el Título 7 del T.O. 1996 y su decreto reglamentario (Decreto 148/007).

Si te interesan estos temas, suscribirte en el formulario debajo para enterarte de los últimos artículos que se publiquen.

¡Hasta el próximo artículo!