16 nov. 2025

Residencia

Establecimiento permanente: ¿Qué es?

Descubre qué es un establecimiento permanente en Uruguay, su definición legal, implicancias fiscales y cuándo una empresa extranjera debe inscribirse y designar representante ante la DGI. Información clave para empresas que realizan negocios en el país.

ESTABLECIMIENTO PERMANENTE: ¿QUÉ ES?

¿Qué es un Establecimiento Permanente?

Comencemos exponiendo la definición dada por la normativa vigente:

“Cuando unArtículo 10 del Título 4 del T.O. 1996

no residenterealice toda o partede su actividadpor medio de un lugar fijo de negociosen la República, se entenderá que existe un establecimiento permanentede ese no residente”.

Un poco confusa, ¿no? Vamos a pasarla a un lenguaje coloquial.

En primer lugar, tiene que existir una

empresa no residente, el concepto está relacionado con una entidad no residente. Así que si no sabes cuándo una empresa se considera residente en uruguay, te recomiendo la lectura de el artículo que escribí al respecto: Personas jurídicas y su residencia fiscal.

En segundo lugar, el concepto hace referencia al desarrollo de una

actividad empresarial, por lo que esa empresa no residente debe estar desarrollando una actividad con el objetivo de obtener una renta.

Sin embargo, no es necesario que la empresa desarrolle la totalidad de sus actividades en Uruguay, basta con que alguna de ellas se lleve a cabo dentro del territorio nacional.

Continuando con la definición, hace mención a un

lugar fijo, debido a que se requiere cierto grado de permanencia en el tiempo, no a una única ocasión.

Por último, establece que dichas actividades deben llevarse a cabo en la República, es decir, dentro del

espacio terrestre, acuático y aéreo bajo jurisdicción uruguaya.

Ahora que vimos cada concepto involucrado en la definición, quizás nos sea más fácil entender qué implica tener un

establecimiento permanente en Uruguay:

Cuando una empresa no residente realiza toda o parte de su actividad empresarial dentro del territorio nacional de forma prolongada en el tiempo, y no tiene otra personería jurídica que no sea la entidad del exterior, se considera que dicha empresa tiene un establecimiento permanente en Uruguay.

¿Qué tiene que hacer una empresa extranjera si configura un Establecimiento Permanente?

Si una empresa no residente queda comprendida en una de las situaciones previstas que configuran un establecimiento permanente en Uruguay, debe

inscribirse en DGI y comunicar un representante.

El representante debe ser una persona

física o jurídica residente uruguaya que la represente ante el Estado en todo lo relacionado con sus obligaciones tributarias. El representante designado por la empresa no residente es solidariamente responsable de las obligaciones tributarias de la misma, es decir, el Estado le puede exigir el cumplimiento de las obligaciones tributarias de la empresa no residente a la misma empresa o a su representante.

En caso de que la empresa no residente no designe a un representante o no comunique a la DGI el representante designado, se presume que tiene la intención de defraudar, es decir, que quiere evadir el pago de impuestos.

¿Para qué se determinan los Establecimientos Permanentes?

Ahora te debes estar preguntando ¿por qué “inventaron” este concepto? ¿para qué sirve?

En Uruguay se aplica el

principio de la fuente en el ámbito tributario, el cual establece que únicamente se encuentran gravadas las rentas generadas en el territorio nacional.

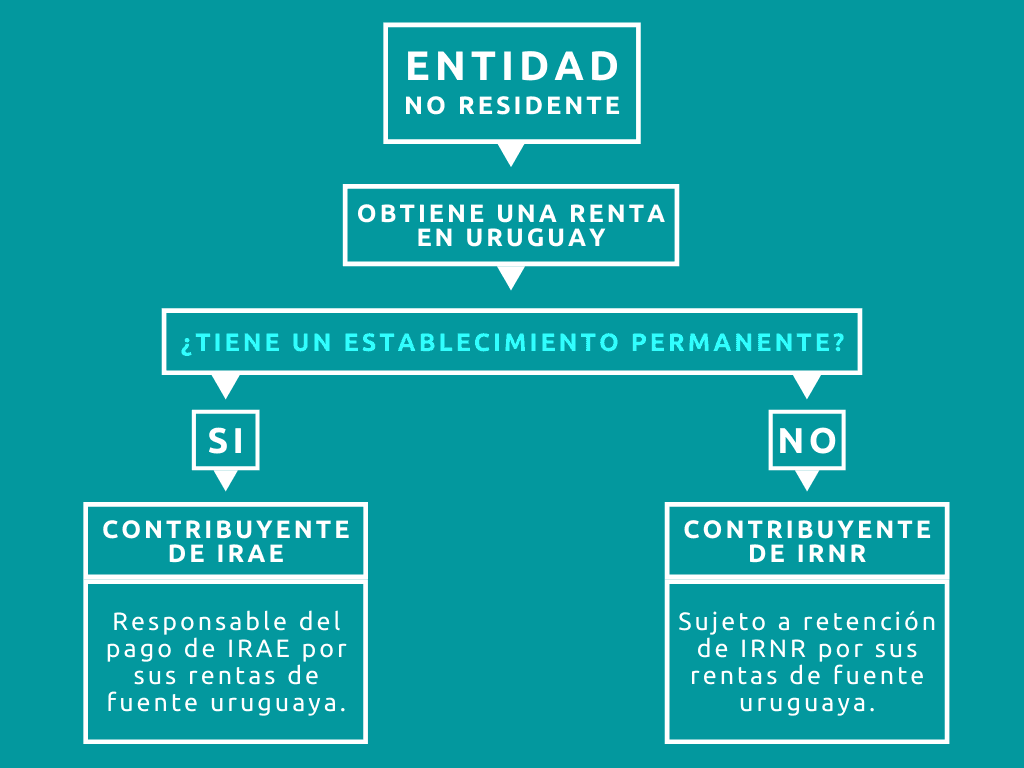

Entonces, cuando una empresa extranjera obtiene una renta en Uruguay debe evaluarse la existencia de un establecimiento permanente en el país o no

para determinar qué impuesto le corresponde pagar: IRNR o IRAE.

En caso de que la empresa no residente tenga un establecimiento permanente en el territorio nacional es contribuyente de IRAE, por lo que las rentas que obtenga en Uruguay quedan gravadas por el IRAE.

En caso de que la empresa no residente no tenga un establecimiento permanente en el territorio nacional es contribuyente de IRNR, por lo que las rentas que obtenga en Uruguay quedan gravadas por el IRNR.

Además, la existencia o no de un establecimiento permanente determina

quién es reponsable por el pago del impuesto correspondiente a dicha renta.

Si le empresa no residente tiene un establecimiento permanente en Uruguay, es responsable del pago del IRAE.

Si la empresa no residente no tiene un establecimiento permanente en Uruguay, no es responsable del pago del IRNR sino que el agente de retención del IRNR debe descontárselo.

Por lo tanto, la definición de un establecimiento permanente no tiene como objetivo determinar qué Estado tiene la potestad para gravar una renta ni tampoco determinar si una renta se encuentra gravada o no.

El objetivo de la definición de un establecimiento permanente es determinar qué impuesto le corresponde pagar a una empresa extranjera por la obtención de una renta en Uruguay y quién es reposable por el pago del mismo.

En el próximo artículo vamos a ver las distintas modalidades que pueden dar lugar a la configuración de un establecimiento permanente en Uruguay.

Si te interesan estos temas, suscribirte en el formulario debajo para enterarte de los últimos artículos que se publiquen.

¡Hasta el próximo artículo!

Compartí este artículo