16 nov. 2025

Facturación electrónica

Régimen de Facturación Electrónica en Uruguay

Descubre cómo funciona el régimen de facturación electrónica en Uruguay, sus requisitos, obligaciones, tipos de comprobantes fiscales electrónicos y quiénes están obligados a incorporarse. Conoce las excepciones y los aspectos clave para cumplir con la normativa vigente.

RÉGIMEN DE FACTURACIÓN ELECTRÓNICA EN URUGUAY

El régimen de facturación electrónica en Uruguay busca que sustituyamos la emisión de documentación en papel (facturas, boletas, notas de crédito, notas de débito, resguardos, etc) por la emisión de comprobantes fiscales electrónicos (CFE), con la utilización de las Tecnologías de la Información.

De este modo, la emisión, transmisión y almacenamiento de comprobantes fiscales la realizamos en forma electrónica mediante la utilización de un software.

Al igual que sucede para la emisión de comprobantes en papel, los proveedores de sistemas de facturación electrónica deben inscribirse en el registro que lleva la DGI a estos efectos para estar autorizados a operar dentro de Uruguay (Registro de proveedores habilitados).

La emisión de comprobantes fiscales electrónicos en Uruguay, se encuentra regulada por el Decreto 36/012.

INGRESO AL SISTEMA DE FACTURACIÓN ELECTRÓNICA

Para ingresar al sistema de emisión de comprobantes fiscales electrónicos, tenemos que ser sujetos pasivos de algún impuesto administrado por la DGI. Adicionalmente, se requiere la autorización de la DGI y tener un certificado electrónico vigente emitido por un prestador de servicios de certificación autorizado.

Nuestro ingreso como sujetos pasivos al sistema de facturación electrónica nos convierte en emisores electrónicos, esto es, sujetos autorizados por la DGI para documentar nuestras operaciones en comprobantes fiscales electrónicos. Al mismo tiempo, nos convierte en receptores electrónicos, esto es, sujetos autorizados por la DGI para recibir comprobantes fiscales electrónicos que nos emitieron otros emisores electrónicos con los que realizamos operaciones.

Una vez que hayamos ingresado al sistema, estamos obligados a documentar todas nuestras operaciones de venta con CFE, no podemos emitir documentos manuales, excepto en los casos de contingencia establecidos por la norma. Es decir, debemos emitir comprobantes fiscales electrónicos a todos nuestros clientes, sean estos receptores electrónicos o no. Los clientes que sean receptores electrónicos recibirán el CFE en su sistema de facturación electrónica, y los clientes que no sean receptores electrónicos recibirán una representación impresa del CFE que tiene validez legal.

Para asegurar la autenticidad e integridad de la representación impresa del CFE, y que el mismo no haya sido adulterado, el CFE debe tener un código QR con un link a la página de la DGI que permita acceder al sello digital. El sello digital contiene la siguiente información:

Número de RUT del emisor.

Tipo de CFE.

Serie y número de CFE.

Fecha de emisión del CFE.

Monto total del CFE.

Código de seguridad del CFE.

¿QUÉ ES UN CFE?

La sigla

CFE

refiere a Comprobante Fiscal Electrónico, es el documento que respalda las operaciones que tienen efectos tributarios (compra, venta, retención, percepción, etc). En este caso, al ser electrónico, implica que el documento es generado y firmado electrónicamente por un emisor electrónico autorizado.

Los CFE deben cumplir con las mismas formalidades exigidas a la documentación en papel, y además con el formato establecido por la DGI.

La numeración de los CFE es única para cada tipo de CFE que emitimos, e independiente de la numeración de los documentos no electrónicos.

Como emisores electrónicos, debemos conservar en forma electrónica todos los CFE emitidos y recibidos, durante el período de prescripción de los tributos que gravan nuestras operaciones.

La responsabilidad respecto a la emisión, transmisión y almacenamiento de comprobantes fiscales electrónicos es nuestra como sujetos pasivos emisores, independientemente de la existencia de un proveedor de un sistema de facturación electrónica.

Nuestra autenticidad como emisores de un CFE está respaldada por nuestro certificado electrónico reconocido y nuestra firma electrónica avanzada.

Certificado Electrónico Reconocido (CER): es un documento digital que contiene información sobre el emisor en forma codificada, por lo cual ésta no puede ser adulterada. Es utilizado para confirmar la identidad del emisor de un CFE. Este certificado debe ser emitido por un prestador de servicios de certificación acreditado ante la Unidad de Certificación Electrónica e inscripto en el Registro de Prestadores de Servicios de Certificación.

Firma Electrónica Avanzada: sustituye a la firma ológrafa, es una firma digital que permite verificar la identidad del emisor electrónico e impedir que éste niegue ser el emisor del mismo.

Constancia de Autorización de Emisión (CAE): al igual que se requiere para la emisión de comprobantes en papel, los emisores electrónicos debemos solicitar a la DGI una autorización para la emisión de CFE. Debemos solicitar una constancia de autorización para cada tipo de CFE (e-Factura, e-Ticket, etc) que queramos emitir, esta indica el rango de numeración habilitado para el tipo de CFE en cuestión y el plazo durante el cual se puede utilizar el mismo.

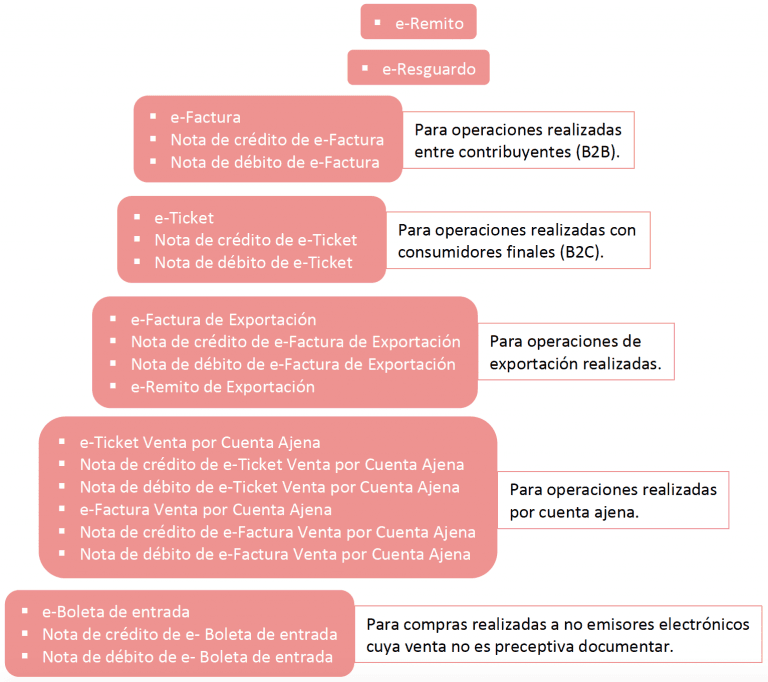

TIPOS DE CFE

Los tipos de CFE están predefinidos y codificados por la DGI.

Para cada tipo de CFE existe su equivalente en papel, denominado Comprobante Fiscal de Contingencia (CFC), el cual debe ser utilizado en situaciones excepcionales en las que no se puede emitir un CFE.

¿QUIÉNES ESTÁN OBLIGADOS A INCORPORARSE AL RÉGIMEN DE FACTURACIÓN ELECTRÓNICA?

Los sujetos pasivos de impuestos administrados por la DGI, cuyos ingresos en el ejercicio superaron las UI 305.000 (los que equivalen a $1.228.388 con la cotización de la UI de 2019), tienen plazo para incorporarse al régimen de facturación electrónica hasta el:

01/02/2020: si su cierre de ejercicio económico se produjo en el primer semestre del año 2019.

01/12/2020: si su cierre de ejercicio económico se produjo en el segundo semestre del año 2019.

EXCEPCIONES

Quedan excluidos de dicha obligación, los siguientes sujetos:

Pequeñas empresas: contribuyentes comprendidos en el literal E) del artículo 52 del Título 4.

Monotributos: contribuyentes comprendidos en los artículos 70 y siguientes de la Ley 18.083.

Monotributo social MIDES: contribuyentes comprendidos en la Ley 18.874.

Contribuyentes que realicen únicamente actividades agropecuarias y sus ingresos en el ejercicio son menores a UI 4.000.000 (los que equivalen a $16.110.000 con la cotización de la UI de 2019).

Si te interesan estos temas, suscribirte en el formulario debajo para enterarte de los últimos artículos que se publiquen.

¡Hasta el próximo artículo!